Vous avez reçu votre avertissement de taxe foncière pour 2020. Voici quelques clés de « lecture » qui vous permettront de mieux suivre la formation et l’évolution de votre taxe.

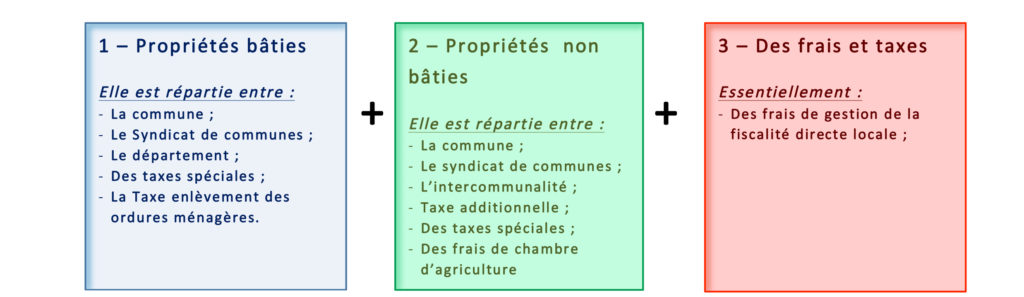

1 – Trois montants d’origines distinctes forment le total de votre taxe

2 – Points clés à retenir :

- Tant pour les propriétés bâties (bloc 1) que non bâties (bloc 2), les cotisations se calculent par application d’un taux à une base.

- Les collectivités, notamment la commune d’Aigremont pour ce qui la concerne, décident du taux. Par contre la base de calcul, notamment la « valeur locative cadastrale » leur échappe.

- Ainsi une cotisation peut être conduite à s’accroître, même si l’organisme n’a pas augmenté son taux d’imposition.

- La commune d’Aigremont n’a pas augmenté ses taux ! Ils restent identiques depuis trois années consécutives : 2018, 2019, et 2020 ! Ainsi le taux de cotisation pour les propriétés bâties la part communale reste stable à 14,30%

- En revanche les bases, (dont la fixation échappe à notre commune comme cela est précisé ci-avant), ont continué d’augmenter. Ainsi, à titre d’illustration, une maison d’habitation Aigremontoise n’ayant effectué ni travaux d’agrandissement, ni embellissement particulier, a vu sa base passer de 6 304 € en 2018 à 6 443 € en 2019, puis 6 519 € en 2020. C’est-à-dire une augmentation de 3,4%

- Le contribuable se réjouira de la baisse de 1% du taux de cotisation du département des Yvelines, stable depuis 2017 à 12,58%, et fixé en 2020 à 11,58%. Conservons à l’esprit que le dispositif de suppression de la taxe d’habitation sur les résidences principales organise, à compter de 2021, le transfert aux communes de la part départementale de taxe foncière pour compenser leur perte de ressources … Un coefficient correcteur garantira la compensation à l’euro près, au cas où le montant transféré serait inférieur …. À suivre !

3 – Taxes spéciales, que financent-elles ?

Elles sont essentiellement constituées de 3 taxes :

- Taxe spéciale d’équipement perçue au profit de l’établissement Société du Grand Pari. Elle est destinée à financer la conception, l’élaboration et la réalisation du schéma d’ensemble et des projets d’infrastructures composant le réseau de transport public du « Grand Paris » ;

- Taxes spéciales d’équipement instituées au profit de certains établissements publics fonciers ;

- Taxe additionnelle spéciale annuelle de la région Île-de-France (TASA) (art. 1599quaterD du CGI)

Enfin, ces taxes sont dues pour l’année entière par le propriétaire au premier janvier, peu importe qu’il occupe la maison. Il appartient aux propriétaires partant en cours d’année d’en convenir la répartition avec l’acquéreur.